短视频成保险营销新阵地 有大V称一月签单10万保费

短视频成保险营销新阵地

“大V”出没,有的一个月签单10万保费

哪里有流量,哪里就有保险销售。在短视频爆发期,抖音、快手等平台也逐步成为保险公司、保险经纪公司及保险代理人产品推荐的“兵家必争之地”。

据保险媒体慧保天下不完全统计,截至今年6月5日,在抖音、快手、西瓜及火山上发布保险内容的小视频创作者500多个,其中粉丝数量超过5万的创作者有36个,累计粉丝超3600万,发布超过6000个短视频,累计播放量超3200亿次。

在短视频爆发的红利期,坐拥百万粉丝的保险短视频“大V”已经出现,有“大V”称,一个月能签单10万保费。不过对于保险短视频制作者所宣传的保险理念或比对的保险产品,短视频评论中也有不少质疑的声音。有短视频观众称,任何产品都是精算师算出来的,每家都有优势,也有其劣势,正确地向消费者展示,由他们进行选择。

坐拥百万粉丝的保险短视频“大V”已现

过去一年,短视频行业迎来发展的“黄金期”,中国网络视听节目服务协会发布的《2019中国网络视听发展研究报告》显示,2018年短视频在用户日均使用时长上也首次反超了长视频。

短视频时代来袭,坐拥数十万甚至上百万粉丝的保险类短视频“大V”已经出现。

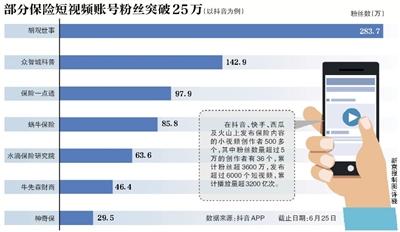

以抖音为例,保险类短视频号中的胡观世事目前(截至6月25日)粉丝高达283.7万、众智城科普的粉丝也超百万,达142.9万。此外,小岛说保险、神奇保、牛先森财商、水滴保险研究院等多个短视频账号目前的粉丝数也在25万以上。

他们很多是内容创业者。“做对观看者有用的内容”似乎是这些账号能够成为“大V”的主要原因之一。

胡观世事目前发布的短视频内容,主要包括“重疾险怎么买最便宜”、“刚出生的孩子应该买什么保险”等。该账号的主创及主要出镜者是中国科学院大学副教授,清华大学公共管理学院就业与社会保障研究中心副主任胡乃军,他在接受新京报记者采访时介绍称:“这个账号其实是在2018年11月末才开通运作的。当时目的很简单,就是希望能让我们的收听者少走弯路,买到最适合自己的保险。”

胡乃军认为,胡观世事之所以半年内能吸引200多万粉丝,主要是因为之前能够站在第三方角度去解读保险的内容太少了,我们的心态就很平和,就是站在公众需求角度,分析什么样的产品比较适合他们;其次,我尽量不那么学术,比较接地气,用平实的语言来做这个节目,这是我们坚持的一个道路。

“我觉得微信、微博的红利期已经过去了,短视频的红利期还在,但抓住也不容易,特别要注意内容建设,真正从用户角度出发,聊他们关心的话题,帮他们解决实际的困惑和问题,让他们听完你的节目后有所帮助和收获,这可能是我们还能吸引一点粉丝的原因。”

保险抖音号“众智城科普”的内容也大概是这个类型,其发布的内容有“孩子的重疾险怎么买最划算”、“年收入8万家庭如何买对保险?”等,该抖音号也是去年11月份才开通,目前粉丝也超百万。

该账号运营者、唯一出镜者“二姐聊保障”在接受新京报记者采访时也称:“当时就是想说点保险方面有用的知识,毕竟现在保险市场很乱,普通人在投保时容易被忽悠,或者买错保险,初衷其实挺简单的。”

“这个账号之所以这么热闹,说明大家确实需要这类科普,目前市场上,站在普通用户角度,为他们出发去考虑的保险方面的实用干货还是很少的,但普通家庭还是需要通过保险去转移风险,有购买保险的需求。”二姐聊保障称。

不过,胡乃军认为,短视频有自身优势,老人、小孩、男女都比较适宜,传播速度快,传播范围广。“但我也承认,线上讲商业保险更多是简单的、基本的分析,你要想跟客户深入地分析,还是需要线下或通过电话联系。”

抖音成重要引流渠道,有“大V”称一个月能签单10万保费

哪里有流量,哪里就有保险销售。短视频时代来袭,一些保险代理人也就顺势而为,试图通过保险短视频获得更多的客户。但其实这并不容易,一位中大型寿险公司保险营销员王猛对新京报记者坦言:“我们又不是明星,在短视频上要吸引粉丝不容易,要把粉丝转换成客户就更不容易了。”

一位同为保险代理人的“抖音达人”吴怡(化名)也告诉新京报记者:“我平时很喜欢刷抖音,但是我的账号里关于保险的内容只是我分享众多内容中的一部分,我不会频繁刷屏保险相关内容,但是确实玩抖音的保险客户蛮多的,其实就跟朋友圈一样,相当于多了一个自我营销的渠道吧。”

虽然对于“短视频能否为其保险业务进行引流、引流情况如何?”这一问题,保险短视频“大V”未直面回复,但记者注意到,不少粉丝量较大的保险短视频账号下,关于“我想咨询现在给孩子买的保险,怎么联系您?”、“我想给18岁的女儿买重疾险和住院医疗险,麻烦推荐一下”之类的留言非常多,由此来看,保险短视频营销确实能吸引不少关注保险、有保险需求的客户,这也就为保险营销员提高其业绩奠定了源源不断的客户基础。

从同为保险抖音号“大V”的保通姐,在4月份的一节短视频营销课,或许可以窥视短视频引流保险客户的实际效果,她坦言:“开了抖音号,通过半年的运作发保险内容视频,做到了70多万的粉丝,每次用户留言从几十到几千条,甚至上万条不等,前来咨询保险加微信的用户每天有几十人,大小保单每天都有签单。上个月通过抖音客源成交的寿险保费将近10万元,短期险都不包含在里面。”

如何获取客户,对于保险代理人展业而言,应该是最关键也是最头疼的环节。据悉,保险营销员传统获客方式,一般包括亲人朋友介绍、陌生拜访、开产品说明会,后来普及微信、公众号之后,不少代理人又开始从这个渠道进行获客。

二姐聊保障也对记者表示,传统的保险营销,比如登门拜访、送礼或者天天在微信上送早安晚安的,其实大都是奔着成单的角度出发,是销售思维导向,推销的往往是一些高品牌溢价的产品,这类产品性价比一般,而且销售的时候容易出现误导。“而通过短视频传递保险知识,能够让普通人看得懂,知道怎么选保险。短视频增加了信息传递的效率,也打破了原来的信息不对称。”

短视频中所推荐的金融产品靠谱吗?

有不少观看者对保险短视频中所传递的买保险的一些经验及提及的产品产生质疑。例如有网友在评论一条主要介绍一种带有身故保障的重疾险时,就表示:“××产品里面轻度重疾3次赔付、恶性肿瘤3次赔付,轻度重疾赔付后重疾和身价同时上涨,你怎么不好好介绍一下?”也有网友在一条保险产品比对的短视频中,评论称“产品比对固然是好,但是任何产品都是精算师算出来的,每家都有优势,也有其劣势,正确地向消费者展示,由他们进行选择。”

此外,短视频平台本身并不具备保险销售的资质,因此,为了不触及监管红线,虽然很多账号都通过短视频的方式进行引流、增粉,但消费者往往并不能直接通过短视频账号、短视频平台进行投保。

所以,不少保险代理人会通过短视频引流,再将有购买保险意向的评论者引流到微信中,该潜在客户进行进一步的产品咨询和沟通,该客户产生购买意愿后,最终才会有销售行为的发生,因此,买卖双方的销售行为实际上并不受短视频平台的审核或控制。因此,也有业内人士对新京报记者表示:“保险消费者若要购买保险,保险短视频发布的相关内容只能作为参考,真正到买保险的时候,还是需要认真细致地看条款,知道什么能保、什么不能保,在投保时也要认真履行如实告知的义务。”

保险公司、保险中介等都已入局,内容如何把握尺度是难点

为了抓住短视频行业的流量红利,不少保险公司、保险中介甚至保险代理人也积极投身其中。以抖音为例,新京报记者注意到,目前已有友邦保险、华夏保险、中煤保险等多家保险公司开设了抖音账号,保险中介方面,慧择保险网、大童保险、小雨伞保险等规模较大的保险中介机构在抖音上均已开设账号。

多位保险公司品牌运营人员都对新京报记者坦承,虽然在短视频账号运营的前期,大多数险企会发布一些公司自身的动态和风采之类的偏形象宣传性质的短视频,但后期肯定还是会与公司营销相结合,为营销助力。

一位保险中介公司品牌运营人员王倩(化名)对记者坦言,之所以要抖音号,初期定位在品牌曝光,希望能有更多的人了解他们公司,输出品牌价值观。“在内容的选择上,我们会注重通过有趣的形式输出干货,不怕评论自由,既然已经进入了一个开放的平台,那么就要有这个心理准备,要包容、要幽默。”

另一位保险中介公司品牌运营人员王奔(化名)则对记者表示,开设抖音账号,想打造网红代理人,宣传公司服务,从而更加贴近C端的消费者。

但也有险企品牌运营人员张印(化名)对新京报记者坦言,其实保险公司对开设抖音号也比较谨慎,“短视频传播比较容易形成新的舆论场,公司本身对短视频内容的把控、对短视频后的评论区的呈现,都比较有压力。”另一位险企品宣张敏(化名)也说:“其实要开抖音号的想法一直都有,但是很难把握尺度,顾虑很多,如果做得太活泼,是不是会被公众误以为不务正业,要是做得太正经,也吸引不了人。”

实际上,早在2018年6月19日,中国银保监会就发布了《关于加强自媒体保险营销宣传行为管理的通知》。

对外经贸大学保险学院教授王国军认为,保险和短视频很有契合点,因为保险是一种体验,大多数人买了保险,却只有少数人能获得理赔,而没获得理赔的客户,无法体验险企的服务。所以,若能让老百姓通过短视频,感受到服务,这种宣传很有前途。

新京报记者 潘亦纯

- 标签:

- 编辑:孙宏亮

- 相关文章