建筑绿色材料有哪些三大类材料屋面保温材料有哪些建筑材料都包括什么

2021年上半年,我国建筑材料价格整体呈现先扬后抑走势,整体价格重心高于去年

2021年上半年,我国建筑材料价格整体呈现先扬后抑走势,整体价格重心高于去年。由于基本面影响因素的差异,上半年建筑材料细分品种走势有所不同。建筑钢材价格呈冲高回落态势,振幅较大;水泥全国均价、产量同比上移,但需求和利润小幅下降;基于去年低价,混凝土一季度价格回升显著,二、三季度行情逐步降温;砂石全国均价呈现倒“V”走势;成本及大宗商品上涨推动型钢价格单边迅速上涨。

2021年下半年,在碳中和及碳达峰目标下,水泥,混凝土,砂石,矿渣粉供给端的高能耗小企业预计加快出清,区域协同性有望增强。建筑材料行业格局有望迎来进一步升级改善。总体而言,水泥,混凝土,砂石,矿渣粉产量较2020年持平,均价或也持平去年同期。上半年,玻璃库存降至较低水平,在地产竣工周期支撑下,单位建筑面积玻璃用量增加,下半年玻璃需求旺季或将拉动价格创新高。产能方面,热轧钢板供需紧平衡状态预计持续至下半年,价格重心或将呈现盘整后下移的走势。

上半年建筑材料价格指数先扬后抑。截至6月30日,全国建筑材料综合价格指数为195.21,较年初上涨11.5%,同比上涨31.1%。上半年,建筑材料价格指数呈先扬后抑走势。年初至5月中旬,建筑材料价格爬坡式上涨,在5月中旬达到248.85峰值。5月中旬至6月末,经过政策调控后,建筑材料价格阶段性回落,持续低景气。

建筑钢材:年初,螺纹钢周产量为350.27万吨,年内最低周产量为308.88万吨,最高周产量为380万吨,年中周产量为352.59万吨,上半年平均周产量为352.19万吨。可见,上半年国内螺纹钢产量先因利润水平的抬升而增加,后因利润和相关政策的出现而下降,其波动也是历年罕见。

水泥:上半年,全国水泥总产量11.5亿吨,同比去年增长14.1%,上半年水泥均价同比上涨2%。6月由于雨季来临,全国各地水泥价格纷纷降价,水泥利润呈下行趋势,但仍在同期水泥利润水平之上建筑材料都包括什么。

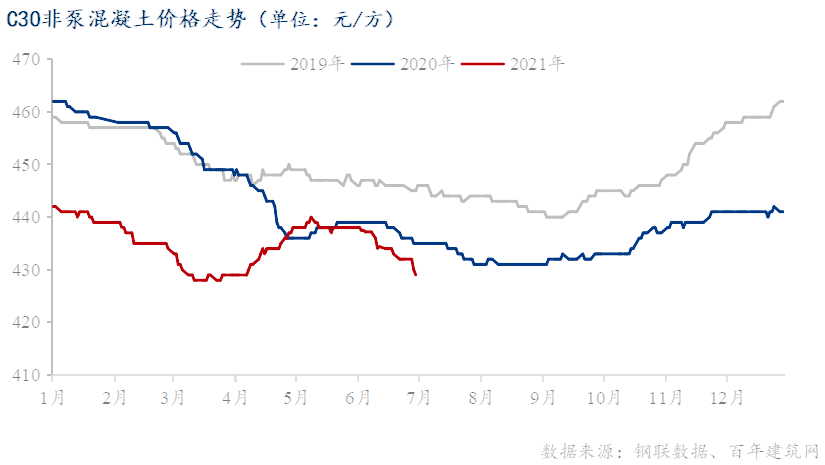

混凝土:上半年,全国混凝土产能利用率平均水平为22%左右,较2020年同期上升约2%。3-4月混凝土产能利用率跟去年较为接近,上半年混凝土和水泥产能利用率最高点在5月中旬,之后受雨季、农忙等因素影响,混凝土产能利用率开始走低。

砂石:上半年,全国砂石均价保持先抑后扬态势运行,1-2月砂石均价小幅回落,3月中旬至5月中旬砂石均价持续上扬,5月中下旬砂石价格逐步回落。其中,天然砂涨幅最大,一方面受环保整治、长江保等因素影响,供应持续走紧,另一方面沿江、沿海运输大宗散货船运费涨幅过高,导致市场采购天然砂价格持续居高不下。

矿渣粉:上半年建筑材料都包括什么,全国S95矿渣粉均价为332元/吨。多地上涨幅度在40-60元/吨。3月下旬起,随着市场需求加速提升和水泥价格上涨,矿渣粉价格开始止跌回升,直达5月中旬上升至高位,5月下旬起矿渣粉价格开始回落。

型钢:五月上半月,价格增幅达16.97%,而后价格半月内快速跌近千元/吨,之后需求表现二季度较为乏力,但也收到成本价格支撑,型钢各品种价格进入窄幅震荡区间。

沥青:上半年,由于原材料成本上涨,沥青的价格走势整体呈现上涨趋势。从期货市场看,2021年1月份至2月份上涨,3-4 月份盘整,5 月到目前为止是持续上涨,最高升至 3578 元/ 吨,为近两年来新高。上半年沥青现货端整体低迷的情况下,期货盘面由于受成本原因推动,呈上涨趋势。

玻璃:上半年,华东市场呈上行走势,但趋势明显放缓;华中市场前期场内观望情绪较浓,交投气氛一般,在优惠政策刺激出货下,产销逐渐好转,出厂价格稳中有升;华南区域市场价格高位震荡三大类材料,广东市场受企业限电、疫情、暴雨等间接影响,出货整体放缓,消化自身库存为主。

热轧板卷:在2021年1季度至2季度中三大类材料,热轧市场呈现大幅拉涨,均价从年初的4611元/吨涨至5月12日最高6737元/吨,涨幅达到2106元/吨。2季度达到高点后开始回落,跌落到当前的5496元/吨,跌幅达到1241元/吨。但是限产和净出口两个因素使得价格有所支撑。

疫情发生以来,全球经济不景气,贸易额出现萎缩三大类材料。美国进行了史无前例的量化宽松。美国50周“放水”近38万亿,美国国内通胀加剧,同时美国债务问题愈发让市场担忧。截至目前,美国债务总量逼近28.5万亿美元,美国2020年GDP总量为21万亿美元。然而,美国去年的财政税收为7.3万亿美元,而今年到期的债务为7.7万亿。债台高筑的美国引发全球通胀,原材料价格迅速上涨,创造历史新高。

2021年上半年,虽然全球疫情趋稳,但各国经济面临的疑难杂症并未快速消散。据国家统计数据显示,2021年6月份全球制造业PMI为56.8%,较上月回落0.4个百分点。其中,由于印度、越南等国制造业受疫情重挫,亚洲这一指数降幅较大,同期欧美地区因为防控能力和经济刺激措施的影响,回落幅度相对较小。指数回落,意味着全球经济复苏趋势放缓。

2021年5月初,大宗商品在涨价浪潮中达到最高峰。大宗商品价格和全球运输价格涨至历史高位。工业金属、化工产业链和运价指标均有大幅增长;与此同时产生的传导效应,下业如住房价格、家电家装、电动车、一般消费品和文娱服务相继有不同程度的涨幅。

年初Myspic螺纹钢绝对价格指数为4457.09元/吨,5月11日创下年内高点6290.11元/吨,6月30日这一数值回落至4934.22元/吨,上半年均值为4927.53元/吨。截至6月底,钢材、有色金属等行业价格过快上涨势头得到初步遏制,价格由涨转降,其中黑色金属冶炼和压延加工业价格下降0.7%,有色金属冶炼和压延加工业价格下降0.1%。高温天气导致动力煤需求较旺,带动煤炭开采和洗选业价格上涨5.2%,但在增产增供措施作用下,涨幅回落5.4个百分点。国际原油价格波动上行,带动国内石油相关行业价格涨幅扩大,其中石油开采价格上涨3.0%,精炼石油产品制造价格上涨2.5%,涨幅分别扩大0.8和0.1个百分点建筑绿色材料有哪些。沥青的价格受石油相关性影响,走势整体呈现上涨趋势。沥青从期货市场看,2021年1月份至2月份上涨,3-4 月份盘整,5月到目前为止是持续上涨,最高升至 3578 元/吨,为近两年来新高。

持续的大宗商品涨价导致施工方现金流吃紧,部分项目施工放缓,进而间接抑制了建筑材料的需求。在国家出台一系列控制政策后,截至6月底,大宗商品价格尚且得到有效控制。

2021年1-5月全国固定资产投资增长15.4% ,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长11.8%。其中,水利管理业投资增长15.4%;公共设施管理业投资增长8.7%;道路运输业投资增长10.6%;铁路运输业投资增长7.1%。

从2021年第二季度开始,随着气温逐步上升,南北方地区公路项目逐步启动。沥青的刚需有所恢复。但入夏以来,南方的雨季比以往提前,多地伴有持续性降雨,北方部分地区降雨也较为频繁。公路项目施工难以开展,也使得沥青刚需受到抑制,进而导致上半年沥青的需求整体表现清淡。

2021年上半年房地产开发投资增速继续放缓,全国房地产开发投资54318亿元,同比增长18.3%;比2019年上半年增长17.9%,两年平均增长8.6%。

5月份住户增加6232亿元,其中,短期增加1806亿元,中长期增加4426亿元;企(事)业单位增加8057亿元,其中,短期减少644亿元,中长期增加6528亿元,票据融资增加1538亿元;非银行业金融机构增加624亿元。5月,M1、M2分别增长6.1%和8.3%,增速分别较上月回落0.1个百分点和回升0.2个百分点。

短期和中长期多增量和上月持平,显示了企业经营与投资情况并未有显著变化,尤其是中长期疲弱,说明大宗价格抬升继续对企业投资有抑制作用。

随着疫情的缓解和各国刺激性的经济复苏,上半年跨船型ClarkSea指数平均为20,717美元/天,同比增长27%,比2009年以来趋势水平高出64%三大类材料。这是该指数自2008年行业繁荣期以来最强劲的六个月。集装箱与干散货板块表现最佳,集装箱运输市场创历史新高,散货船板块获得十年来半年最佳业绩。

劳工成本增加,进口国港口效率下降,出口国集装箱匮乏导致运费大涨,建材行业进出口受到严重影响,建材等待时间急剧延长。建筑进出口包含木方和砂石,其中砂石1-5月份天然砂、碎石出口量较之前有所下跌。

今年以来,我国出口的集装箱运力价格大幅上涨,国内相关企业面临着价格风险的考验。我国是全球最大的海运国,但尚缺乏与之相匹配的海运价格影响力。

目前国内相关期货交易所正在推进航运类衍生品研发,未来上市后有望为航运上中下游产业链提供精准的运价风险管理工具,同时还能进一步提升人民币在航运定价及国际贸易结算中的影响力。

光伏建筑中,玻璃市场需求提升。国内玻璃生产线 万吨/年),其中在产261条(5188.05万吨/年),冷修停产 33 条,浮法产业企业开工率为 88.78%,产能利用率为89.26%。截至6月底,浮法玻璃企业库存 107.38万吨,相比较第一季度下降56%左右,平均库存天数10.45天。

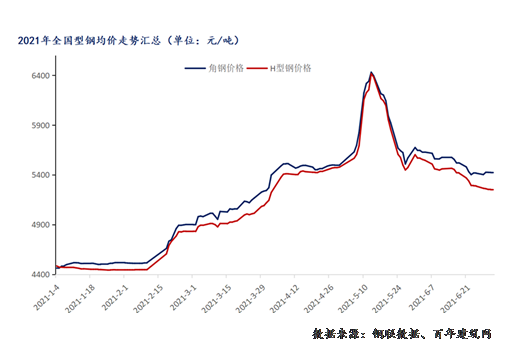

型钢前景受看好,但需求增幅缓慢。住建部重点开展钢结构装配式住宅建设试点工作屋面保温材料有哪些,要以推进建筑业供给侧结构性改革为主线,以解决钢结构装配式住宅建设过程中的实际问题为首要任务,尽快探索出一套可复制可推广的钢结构装配式住宅建设推进模式,型钢在装配式建筑中前景十分光明,符合绿色环保、可持续发展、循环经济的战略理念。但目前来看,下游型钢用量的增幅具体仍需行业同步规范以及标准化,整体推动仍是比较缓慢的,下游用钢结构调整也不可能一蹴而就,因此整体消费量增幅边际效应并不明显建筑绿色材料有哪些。型钢下游用钢领域,电力行业在下半年一般具有发力潜质,机械加工、建筑行业或随整体行业需求有所放缓。

全球疫情复苏显著,期货端上涨势头强劲。纵观全球市场,油价下半年还是会呈现波动上涨趋势,而现货端沥青价格也会是成本驱动导致的市场盘整,部分沥青产能会被市场退出,但供需状况会比上半年优化很多,期货端继续上涨趋势明显。

水泥,混凝土,砂石,矿渣粉产量较2020年持平,均价或也持平去年同期。全球各国在波动性复苏中,商品价格在下半年走高趋势明显。国内方面,由于碳中和、地方限产、环保政策等原因,建筑材料中钢材品类的相关价格可能受供需关系影响,继续呈现上涨趋势。在固定资产投资方面,房地产为主导的建筑材料,下半年预计稳中向好。上半年地产板块由于上下游价格上涨因素和资金短缺问题,释放缓慢,预计下半年地产板块会有所回升。但在市场价格震荡的过程中,经营落后的建材企业会转型,进一步优化市场格局建筑材料都包括什么。总体而言,下半年水泥、混凝土、砂石、矿渣粉产量较2020年持平,均价或也持平去年同期。

玻璃需求韧性仍存,型钢价格或有下行压力。装配式建筑方面,当前玻璃整体库存虽环比上涨,但多数仍处于低位,且终端需求韧性存在。型钢的主要下游钢结构行业前景十分光明,符合绿色环保、可持续发展、循环经济的战略理念。但目前来看,下半年型钢需求或略有下降。下半年价格仍主要会受到成本端扰动,需求方面虽有装配式住宅等利好政策推动,但整体消费量增幅边际效应并不明显,而供应方面或有新增产能带来一定压力,部分区域竞争加剧,因此型钢压力在上游供应端或表现明显,型钢价格有下行压力。

热轧钢板价格重心或将盘整下移。产能方面,预估截至2021年底,全国热轧钢板总产能将达到3.21亿吨。按照投放的时间与比例,下半年预计可新增产量约400万吨(不考虑上下半年检修、限产等因素)。但整体产量仍较上半年基本持平,全年的供给量仍有近4.8%的增长空间。不过就从消费角度看,全年增量会在5-6%的水平进行,因此就从供需的角度看,紧平衡的格局还会继续存在。不过考虑到国际宏观环境会出现走弱的趋势,而就国内经济整体会平稳运行而言,价格重心或将呈现盘整后下移的走势。

纵观建筑材料分品种价格变化,仅混凝土价格同比小幅下降。水泥、砂石等建材较去年同期价格仍有所上升。下半年,全国各地项目工程将结束竣工期屋面保温材料有哪些,全面进入集中赶工期。房地产新开工面积的持续回暖以及基建项目的支撑将带来建筑材料需求的逐步提升。建筑材料的整体价格预计呈现先抑后扬的走势建筑绿色材料有哪些,均价或超去年同期。

- 标签:建筑原材料价格走势

- 编辑:可可

- 相关文章

-

建筑材料公司名称建筑材料交易网建筑材料仓库图片

全国各区域价格呈现震荡偏强,但涨幅有限

-

材料图例符号大全材料报价单范本建筑三大主材是什么

昆仑:表坛创意巨匠,由于是由单一家属所具有及运营,昆仑在相同上有著更大的自在度,这使得昆仑表能保有品牌的自力性与不受限的创作…

- 十大新型吊顶材料天然建筑材料有哪些_建筑材料明细表图片

- 建筑节能材料专业建筑材料论文怎么写材料图例符号大全

- 建筑材料一览表建筑材料批发网2023年12月13日

- 新型绿色建筑材料建筑材料明细清单,材料图例符号大全

- 建筑材料表示图例建筑新型材料介绍建筑材料课本