建筑新型材料介绍房屋建筑材料建筑劳务费发票图片

●综合观点:回顾5月份,在宏观经济数据欠佳,黑色系期货下挫,以及原料价格走低等因素共同作用下,国内建筑钢价格破位下跌,钢材指数刷新了年度新低——全月走势较我们前期的判断“供需双降,低位反复”更弱

●综合观点:回顾5月份,在宏观经济数据欠佳,黑色系期货下挫,以及原料价格走低等因素共同作用下,国内建筑钢价格破位下跌,钢材指数刷新了年度新低——全月走势较我们前期的判断“供需双降,低位反复”更弱。自三月中下旬以来,国内建筑钢价呈现趋势性下跌,市场信心遭遇重挫,对于即将到来的六月份,业内多持谨慎态度,具体表现在:宏观面,预计五月份的投资、消费和进出口数据环比难有起色,国内经济复苏的动力不足,市场信心亟需新的政策提振;供给端,四月份以来的限产效果并不明显,没有行政手段干预,在原料价格下行的正反馈下,后期钢厂很难主动减产;需求端,虽然基建、水利等投资增速较快,但房地产行业并未走出颓势,随着南方梅雨期的到来,刚性需求还会受到抑制;出口方面,国际市场需求正在减弱,四月份国内钢铁出口环比增速明显放缓,预计后期出口量难以继续放大房屋建筑材料。综合来看,在供需错配的现状下,国内建筑钢价还将延续低位震荡走势,波动的幅度将取决于政策的释放和原料价格的变化。基于此,我们对6月份国内建筑钢行情持以下判断:需求不振,低位震荡——预计6月份沪市优质品螺纹钢代表规格价格(以指数为基准),或将在3600-3950元/吨区间运行。

2023年5月份国内建筑钢价大幅下跌,截止5月26日,钢材指数收在3790元,较上月末下跌330。(见下图)

“五一”假期过后,钢厂主动减产一度带动市场小幅反弹,但在预期转弱的形势下,供需矛盾再次显现;进入中下旬后,随着宏观经济数据出台,黑色系期货再度下挫,同时原料价格补跌,导致现货价格破位下行。整体来看,在需求低迷、成本塌陷等因素下,5月份国内建筑钢价格逐步下探。

国内建筑钢市经历了5月份的大幅走低,在即将到来的6月份如何演绎?行业基本面将发生什么变化?带着诸多问题,一起来看6月国内建筑钢材行情分析报告。

资讯监测库存数据显示,截至5月25日,国内主要钢材品种库存总量为1250.31万吨,较4月末下降123.64万吨,降幅9%,较去年同期减少262.76万吨,降幅17.4%。其中螺纹、线材、热轧、冷轧、中板库存分别为620.89万吨、123.58万吨、276.21万吨、121.32万吨和108.31万吨。本月国内五大品种库存呈现分化,其中螺纹、线材、冷轧库存延续下行,其中螺纹库存降幅最为显著,而热轧、中板库存则出现上升。(见下图)

据数据分析,5月份国内供需两端双双趋弱建筑新型材料介绍,建筑钢库存保持下降趋势,但降幅有所趋缓。考虑到进入6月后,需求淡季效应将进一步凸显,而钢厂继续压缩产量积极性不足,供需两端此消彼长下,库存或将出现累积,预计6月份国内建筑钢材库存止降回升,不同区域或呈现一定分化。

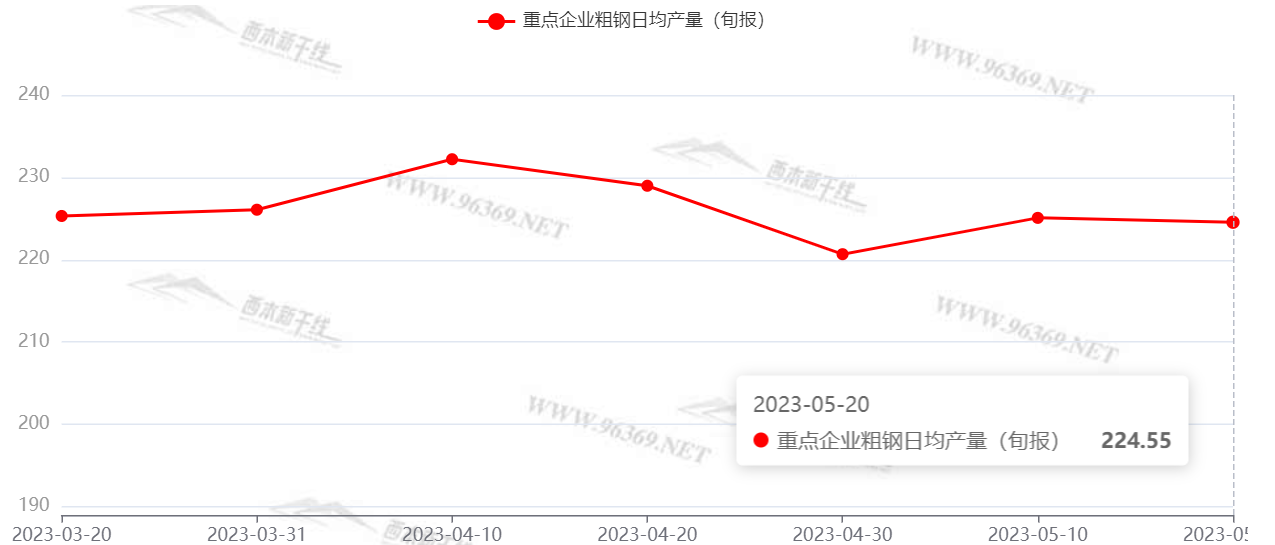

中国钢铁工业协会统计数据显示,2023年5月中旬,重点统计钢铁企业共生产粗钢2245.46万吨、生铁1995.30万吨、钢材2139.69万吨。其中粗钢日产224.55万吨,环比下降0.24%;生铁日产199.53万吨,环比下降0.52%;钢材日产213.97万吨,环比增长2.53%。(如下图)

国家统计局数据显示,4月中国粗钢产量9263.5万吨,同比下降1.5%;1-4月中国粗钢产量35438.6万吨,同比增长4.1%。从分省数据来看,有3个省份1-4月粗钢产量同比增幅超过20%。其中福建增29.54%、天津增24.50%和重庆增33.33%建筑新型材料介绍。(如下图)

总体来看,在年度粗钢产量平控的政策下,国内粗钢日均产量呈现小幅下滑的趋势,后期供给压力有望逐步减轻。

从相关数据看,由于当下电炉钢减产已经较为充分,全国87家电弧炉企业产能利用率已经降至50%以下,预计后期供应减量将主要来自高炉。随着淡季来临,亏损范围扩大,钢材供应量会受到抑制房屋建筑材料,但受到原料价格走低的刺激,预计钢厂会在减产和复产之间反复,减产过程会比较曲折。预计6月份国内建筑钢材产量降幅有限。

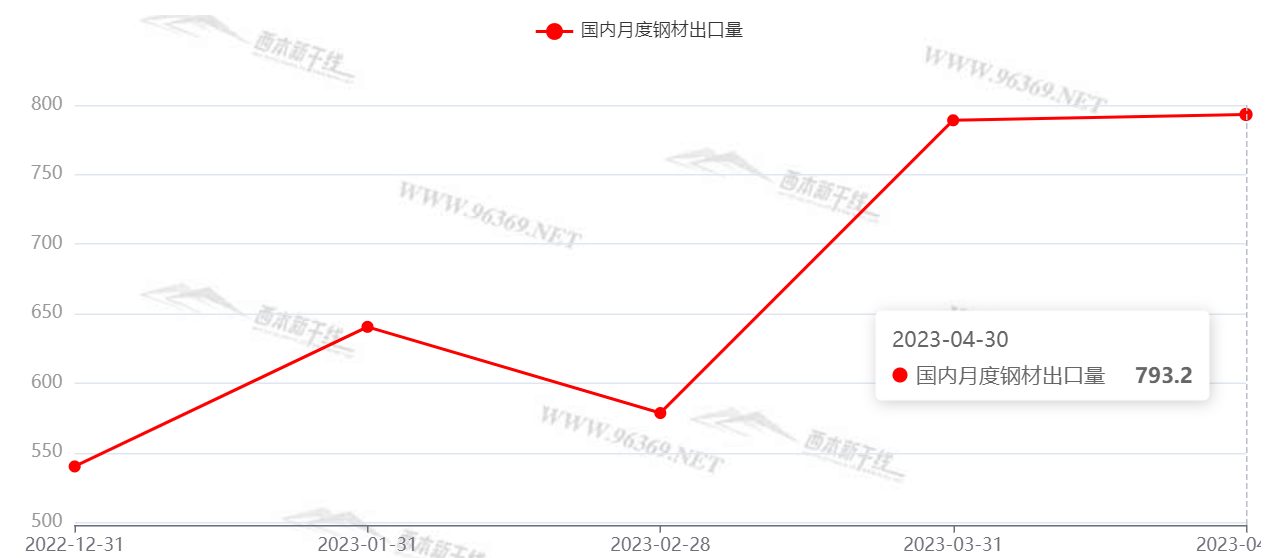

据海关总署数据显示,2023年4月份,我国出口钢材793.2万吨,同比增长59.4%;1-4月,我国出口钢材2801.4万吨,同比增长55%。4月份,我国进口钢材58.5万吨,同比下降38.8%;1-4月,我国进口钢材249.8万吨,同比下降40.1%。(见下图)

总体来看,在价格优势及前期订单交付的影响下,4月份我国钢材出口呈现环比建筑劳务费发票图片、同比回升态势,单月出口量再创2021年5月以来新高。目前我国钢材出口已呈现连续12个月保持同比上升态势。虽然海外钢铁供给偏弱态势有所缓解,但近期人民币贬值对钢材出口形成一定支撑,预计后期钢材出口呈现高水平运行,但因前期及上年同期基数偏高,后续的出口同比、环比增长态势或面临变数。

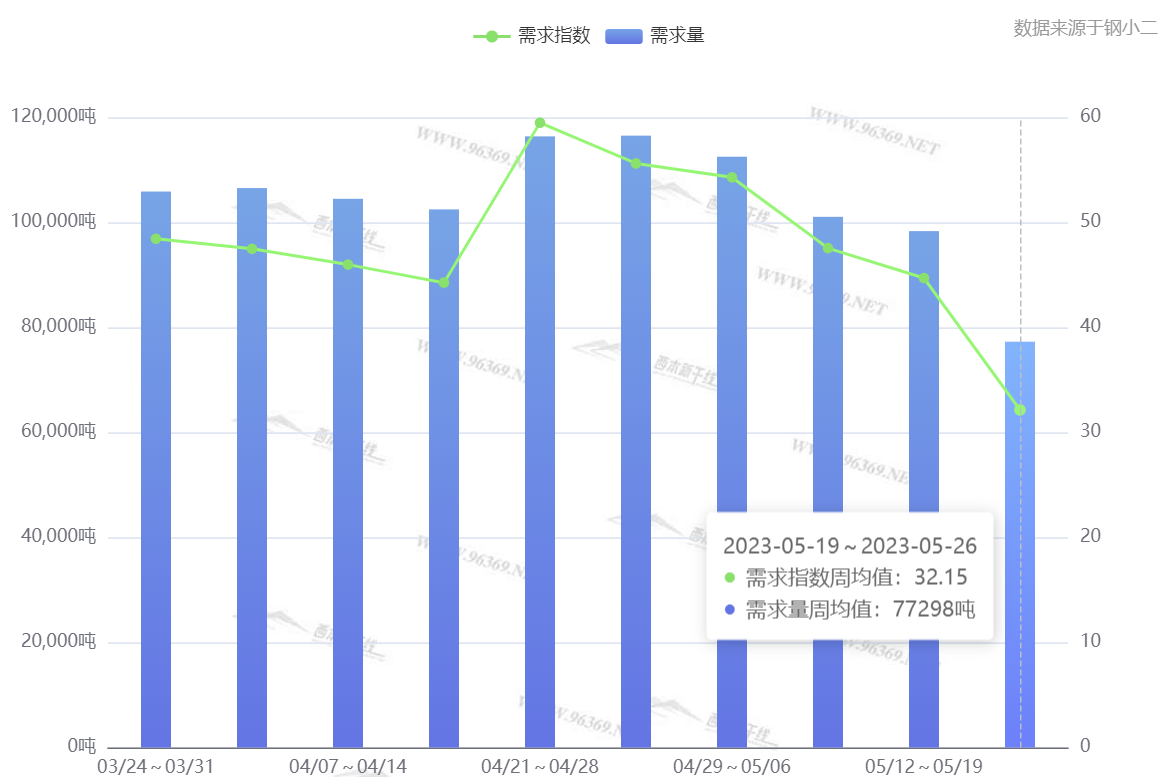

5月份,国内需求端表现疲软,3—4月份,与螺纹钢消费最为相关的新开工面积同比降幅仍在30%左右;进入5月,螺纹钢月度表观消费量环比回落。与此同时,随着南方雨水增多,下游回款进度放慢房屋建筑材料,导致5月份成交情况环比4月份有所下降。(见下图)

进入6月后,随着梅雨季节来临,预计终端需求将进一步受到抑制,因此我们判断,6月份需求量较5月份大概率下降。

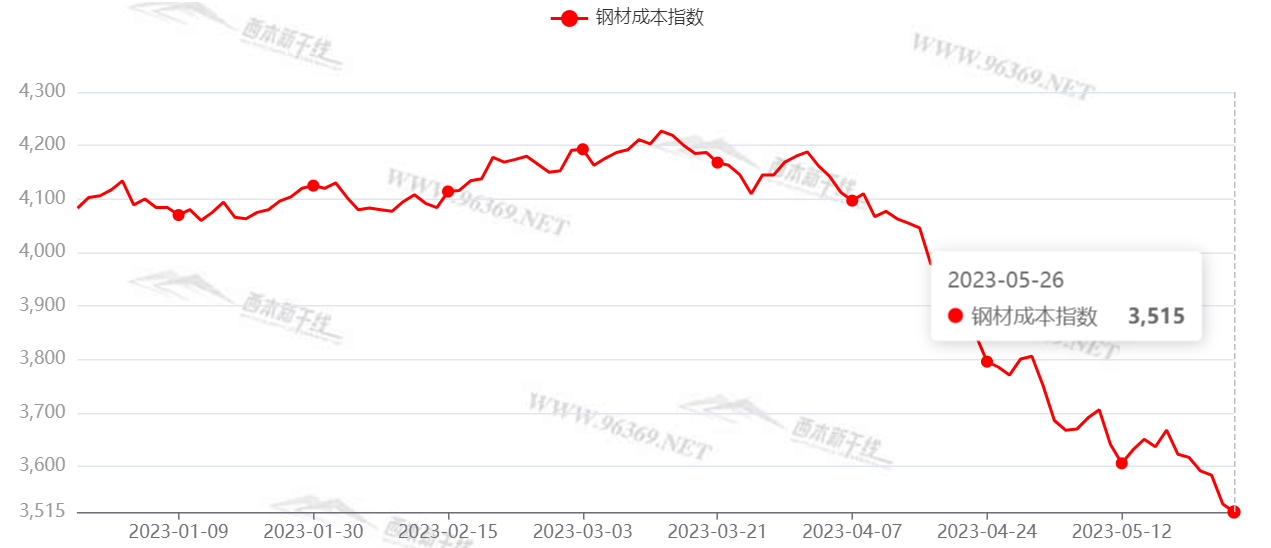

根据资讯监测数据,截止5月26日,唐山地区普碳方坯出厂价格3300元/吨,较上月末下跌190元/吨;江苏地区废钢价格为2700元/吨,较上月末下跌180元/吨;山西地区二级焦炭价格为1800元/吨,较上月末下跌250元/吨;澳大利亚粉矿价格为745元/吨,较上月末下跌78元/吨。

本月原料各大品种皆呈现不同程度的下跌。总体来看房屋建筑材料,5月份钢厂生产成本明显下移。(成本变化见下图)

展望六月,进口铁矿石价格与高炉开工率关联,62%矿粉或将围绕100美元震荡;废钢受到成材的影响建筑劳务费发票图片,价格低位反复;焦炭第九轮提降开启,上下游博弈加剧。预计6月份钢铁原料价格仍将偏弱运行,但下跌空间收窄。

据世界钢铁协会数据显示建筑劳务费发票图片,2023年4月全球63个纳入世界钢铁协会统计国家的粗钢产量为1.614亿吨,同比下降2.4%。

2023年4月,中国粗钢产量为9264万吨,同比下降1.5%;印度粗钢产量为1070万吨,同比提高3.2%;日本粗钢产量为720万吨,同比下降3.1%;美国粗钢产量为660万吨,同比下降5.3%;俄罗斯粗钢预估产量为640万吨,同比提高1.9%;韩国粗钢产量为570万吨,同比提高3.0%;德国粗钢产量为320万吨,同比下降3.8%;巴西粗钢产量为280万吨,同比下降5.9%;土耳其粗钢产量为270万吨,同比下降20.6%;伊朗粗钢产量为310万吨,同比提高5.9%。(见下图)

从数据看,4月份全球粗钢主产国产量升降分化,显示各国钢铁需求有所差异。

截至5月23日,地方新增债券发行规模逾2万亿元,已完成提前批额度的近八成。专家表示,后续专项债发行进度会进一步加快,预计三季度基本完成全年3.8万亿元发行任务。二季度以重大项目建设为核心的基建投资还将保持较快增速。全年来看,新基建投资有可能适度超前,成为稳投资发力点。

新一批新增地方债额度已于近日下达省级财政部门。目前尚未了解到此次下达的总额度,理论上本批次可下达的最高额度约1.9万亿,其中一般债0.3万亿、专项债1.6万亿。还了解到,监管部门尚未对发行使用时限提出要求。截至5月21日,提前批地方债发行进度为75%,其中12个省市已完成提前批地方债发行。新一批额度将为后续地方债发行提供新的“弹药”,但考虑到新一批额度还需经过额度分配建筑劳务费发票图片、项目匹配、预算调整等程序,新一批额度最快能在6月中下旬发出。

中指研究院发布最新统计数据显示,2023年以来全国已有超40城调整首套房贷利率下限至4%以下。其中,肇庆、湛江、云浮、惠州等城市取消了首套房贷利率下限,珠海、南宁、柳州、中山等城市首套房贷最低利率已降至3.7%。另据贝壳研究院统计,2023年5月中国百城首套主流房贷利率平均为4.0%,较上月微降1个基点;二套主流房贷利率平均为4.91%,与上月持平。

回顾5月份,在宏观经济数据欠佳,黑色系期货下挫,以及原料价格走低等因素共同作用下,国内建筑钢价格破位下跌,钢材指数刷新了年度新低——全月走势较我们前期的判断“供需双降,低位反复”更弱。自三月中下旬以来,国内建筑钢价呈现趋势性下跌,市场信心遭遇重挫,对于即将到来的六月份,业内多持谨慎态度,具体表现在:宏观面,预计五月份的投资、消费和进出口数据环比难有起色,国内经济复苏的动力不足,市场信心亟需新的政策提振;供给端,四月份以来的限产效果并不明显,没有行政手段干预,在原料价格下行的正反馈下,后期钢厂很难主动减产;需求端,虽然基建、水利等投资增速较快,但房地产行业并未走出颓势,随着南方梅雨期的到来,刚性需求还会受到抑制;出口方面,国际市场需求正在减弱,四月份国内钢铁出口环比增速明显放缓,预计后期出口量难以继续放大。综合来看,在供需错配的现状下,国内建筑钢价还将延续低位震荡走势,波动的幅度将取决于政策的释放和原料价格的变化。基于此,我们对6月份国内建筑钢行情持以下判断:需求不振,低位震荡——预计6月份沪市优质品螺纹钢代表规格价格(以指数为基准),或将在3600-3950元/吨区间运行。[文]特邀评论员2023-5-26

免责声明:本文所载信息仅供参考,不作为直接决策依据。以上内容如无意中侵犯您的合法权益,请及时联系删除处理。 电话: 刘先生

本周(2月27日—3月3日),钢材指数收在4570元 吨,周环比持平。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格螺纹钢平均价格为4467元 吨,周环比下跌1元 吨;高线元 吨房屋建筑材料。

本周(2月20日—2月24日),钢材指数收在4570元 吨,周环比上涨90元。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格螺纹钢平均价格为4468元 吨,周环比上涨62元 吨;高线元 吨。

受此影响,现货钢价连续上涨,市场成交出现放量,钢市情绪得到提振。不过,由于价格拉涨过快,市场也存有一定的恐高心态,对市场回调的担忧增多。

- 标签:建筑钢材价格

- 编辑:可可

- 相关文章

-

新型建材的原材料建筑类论文期刊

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司的新型保温材料是否可以用于方舱的建设? 红 宝 丽(002165.SZ)5月22日在投…

-

建筑材料行业有哪些材料发票样票图片材料分为哪三种建筑材料专业学什么

随着网络技术不断进步,越来越多的企业加入了网络营销的班车

- 墙面材料石材类天然建筑材料有哪些,材料专业最好的学校

- 建筑材料开票内容古建筑100张图片材料专业最好的学校

- 建筑材料学报建筑材料检测内容建筑识图基础模板

- 建筑常用材料有哪些材料学分为哪三大类建筑材料采购网

- 建筑材料分哪三大类建筑材料书籍电子版?建筑三大基本材料