建材行业市场规模家装建材品牌

随着中国的房地产市场从增量时代走向存量时代,房地产市场的格局发生变化

随着中国的房地产市场从增量时代走向存量时代,房地产市场的格局发生变化。市场化的机制,能够淘汰竞争力相对较弱的企业,大多数资源向具备竞争力的头部企业靠拢,从而促进整个市场逐步进入良性运转。

作为家居建材家装业的上游,房地产行业的变动影响着家居建材行业的发展。近年来,我国商品房销售规模、精装修市场规模上升,全屋定制、拎包入住渐成气候,逐步推动家居建材行业发展,行业潜在需求巨大。

商务部与中国建筑材料流通协会共同发布的“全国建材家居景气指数BHI”数据可以发现,由于建材家居终端卖场有人群聚集性特点,2020年2月,全国建材家居市场受新冠肺炎疫情影响较大,再加之复工复产推迟,全国建材家居景气指数BHI急速下降,降为42.28点,为近年来最低值。

之后,全国建材家居景气指数BHI开始波动上升,2020年12月份全国建材家居景气指数(BHI)为93.59,分析认为2020年12月BHI下降,但购买力指数环比上涨13.57点,同比也上涨3.89点,说明建材家居消费需求在持续释放,此时能够进店的消费者成交量相对较高建材行业市场规模,形成“看少买多”的特殊现象,全国规模以上建材家居卖场销售额为854.20亿元,环比上涨3.36%。

2013-2019年,我国全国商品房销售额整体呈上升趋势,但增长率波动幅度较大建材行业市场规模。国家统计局发布《2019年1-12月份全国房地产开发投资和销售情况》显示,2019年我国全国商品房销售额159725亿元,增长6.5%。

从2019年全年全国房地产市场表现来看,上半年房价涨幅收窄,整体价格趋稳,一线城市及热点二线城市成交整体保持稳定,三四线城市整体下行态势明显,各线城市市场分化加剧。截止至2020年全年中国商品房销售额达到173613亿元,累计增长8.7%。

2019年全国经济面临下行压力,房地产作为支柱产业,在中央政府“房住不炒”“三稳”“一城一策”政策指导下,整个楼市发展回归理性。中国房地产精装修市场在整体趋稳的楼市大环境下,呈现出稳步增长态势。数据显示,2019年中国精装修市场整体规模为319.3万套家装建材品牌,同比增长26.21%。

2019年1-11月,卫浴、厨房中的大部分产品在精装商品住宅中是标配产品,需求度很高,与精装楼盘增长保持同步。各类电器产品配置率差异较大,大部分增速高于大盘。洗碗机、、热水器、空调、新风、冰箱家装建材品牌、电视等电器类产品增速较高,智能家居配置率接近70%。

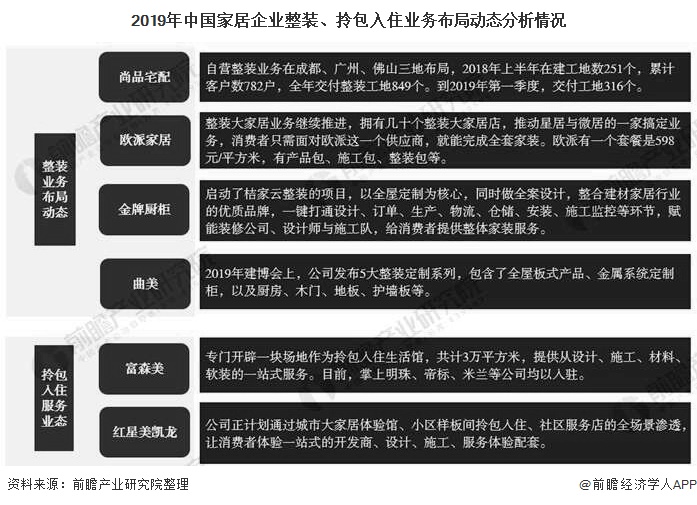

2018年,全屋定制受到广泛追捧,许多衣柜、橱柜等柜类产品的制造企业,还有成品家具企业、木门企业等,都在推行全屋定制建材行业市场规模。在较长的一段时间里,当时主要立足于自己的优势产品,整个表现是围绕单品做文章家装建材品牌,力图在某个细分品类里打造爆款,比如全屋柜类定制、全屋木门定制、全屋瓷砖定制等。

而2019年的情况有所变化,部分公司进行调整,开始向全屋配齐扩张,不仅做自己的优势产品,还向自建生产线、投资某些公司,继续扩大品类,走大家居路线的全屋定制,把柜类产品、软装等全部搞定。多品类集成上升到普遍现象,比如橱柜衣柜的集成、衣柜木门的集成、墙面集成、墙面顶面集成、厨房卫浴间集成等。

从消费端来看,业主对一站式配齐的认可度在提升,抛开第三方机构的调研结果不说,单从小区业主的购物选择来看,全屋定制、整装的选择偏好比较明显。

更多本行业研究分析详见前瞻产业研究院《中国家居建材行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

本报告前瞻性、适时性地对家居建材行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家居建材行业发展轨迹及实践经验,对家居建材行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

- 标签:建材市场

- 编辑:可可

- 相关文章

-

建材有哪些材料全国十大建材品牌_网上建材商城

“互联网+建材”势必是将来的开展趋向天下十大建材品牌,伴跟着这个趋向建材有哪些质料,建材的本钱也将愈加通明化、信息化…

-

轻钢建材价格一览表家装建材建材行业现状及前景

昔日市场偏弱为主,本钢资本小跌10元,鞍钢回落10-20元,武钢产物1.5规格相对支流,团体需求近两日均不如人意建材行业近况及远景…

- 附近建材市场位置国家绿色建材,装修建材价格一览表

- 建材经营部名称买建材去哪个平台好!网上建材商城

- 取名建材方面的公司中国建材三宽三力网上建材商城

- 建材包括什么建标库官网下载—轻钢建材价格一览表

- 建材价格表中国建材网十大品牌装修建材价格一览表