股东陷纠纷吉祥人寿4千万股权遭拍卖

近日,蓝鲸保险注意到,阿里司法拍卖平台披露的一则竞拍公告显示,湖南嘉宇实业有限公司(以下简称“嘉宇实业”)所持吉祥人寿保险股份有限公司(以下简称“吉祥人寿”)4000万股权,将在10月28日进行拍卖,起拍价4040.80万元。股权被拍卖,起源于嘉宇实业以吉祥人寿股权为质押,为借款人进行借款担保,在借款人未能如期还款背景下,相应股权被依法拍卖还债。

对此,业内人士指出,吉祥人寿逾8成股权为国资背景,整体股权结构相对稳定,此次4000万股权易主,短期内不会对吉祥人寿经营管理形成影响,且新进股东将会严格依照监管要求进行审核。

股权或将转让的吉祥人寿,目前经营数据难言乐观。自成立以来七年间,持续亏损,2019年1季度盈利的情况下,2季度再度出现亏损,且在2018年经历偿付能力不足、保费收入腰斩,暂未形成稳定的盈利模式。当下,在吉祥人寿实现大手笔增资、完成换帅的背景下,迈入新三年发展周期的吉祥人寿,未来发展情况,值得关注。

嘉宇实业陷借款纠纷,所持吉祥人寿股权质押后遭拍卖

具体来看吉祥人寿股权的拍卖情况。近日,在阿里的司法拍卖平台上,长沙市雨花区人民法院公告称,拟于2019年10月28日10时至次日10时进行拍卖活动,拍卖标的即为吉祥人寿4000万股股权,股权持有人为嘉宇实业。

经湖南中勤资产评估有限公司评估,吉祥人寿4000万股权评估价为4040.80万元,同时定为起拍价,增加幅度1万元,竞买人需先缴纳404万元保证金,吉祥人寿原始股东为优先购买人。截止9月29日,暂未有人报名参与竞拍,但已有15人设置提醒,351次围观。

嘉宇实业所持吉祥人寿股权被拍卖,是基于申请人何爱民与嘉宇实业对于担保物权纠纷一案的履行。蓝鲸保险了解到,2014年7月,何爱民与借款人张建辉签订《借款协议》,约定张建辉向何爱军借款3000万元,2015年1月到期。嘉宇实业以所持吉祥人寿4000万股权为质押担保。然而直到2015年11月,张建辉也未能按约偿还本息,基于此,申请人何爱军提起诉讼,请求法院裁定拍卖、变卖嘉宇实业质押的吉祥人寿股权,用于优先偿还3000万本金、利息、违约金等。

法院指出,嘉宇实业以吉祥人寿股权提供质押担保,在张建辉未及时偿还借款的前提下,裁定将吉祥人寿股权进行拍卖。

据蓝鲸保险了解,嘉宇实业主营房地产开发、自有商业房屋租赁、重型机械设备制造销售等业务,75%股权由自然人彭建平持有,保利(湖南)投资有限公司持有其余25%股权,后者为保利地产(14.290, 0.05, 0.35%)(600048.SH)全资子公司。在保利地产2019年半年报中,嘉宇实业被列为长期股权投资的“联营企业”。

目前,嘉宇实业持有吉祥人寿3.17亿股股权,持股比例9.15%,为吉祥人寿第5大股东,此次拟拍卖的4000万股已被冻结。若此次股权转让完成,嘉宇实业所持股比将降至约8%。

“整体来说,股权是保险公司治理的基础,股权整体的稳定性对于保险公司的经营管理很重要,尤其是持股5%以上股东”,一位保险公司负责人向蓝鲸保险分析道。

“从吉祥人寿的股权结构来看”,上述人士继续分析称,“前四大股东均为国资,国有股比占比82.21%,整体来说相对稳定,少量股权被拍卖可能会对险企有一定的负面效应,但短期内不会对实际的管理结构产生实质影响”。

“银保监会修订《保险公司股权管理办法》,加强保险公司股东结构、管理层的监管力度,就是为了严把保险市场准入关口的举措,以便规范投资入股行为,防范各类风险,此次吉祥人寿股权拍卖,对于新入股东的资质也将严格审核”,保险业内人士分析称。

吉祥人寿仍未走出业务调整阵痛,偿付能力回升启动新三年发展

再来看此次交易标的吉祥人寿经营情况。成立于2012年9月的吉祥人寿,为湖南省首家保险法人机构,是湖南省搭建的地方金融服务体系的业态之一,目前注册资本34.63亿元,第一大股东为湖南财信投资控股有限责任公司,持股比例33%。

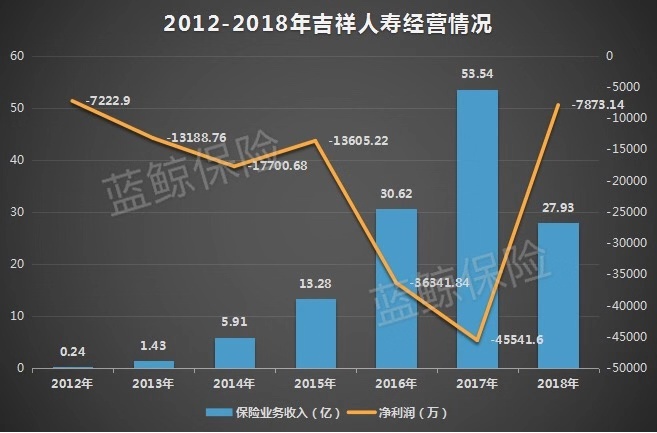

从盈利情况来看,目前吉祥人寿暂未走出亏损周期,2012年至2018年持续亏损7年,净亏损额从2012年的7222.90万元,飙升至2017年4.55亿元,2018年亏损有所减缓,达到-7873.14万元。进入2019年,吉祥人寿1季度实现5657万元净利润,但第2季度再度出现亏损,净亏损1195万元。

保费方面,2012年至2017年间,吉祥人寿保险业务收入保持大幅度上行趋势,从2012年的0.24亿元,增至2015年的13.28亿元,突破10亿,2017年则突破50亿元,达到53.54亿元。但2018年出现明显缩减,仅有27.93亿元,同比缩减47.8%。

从保险业务构成来看,吉祥人寿2018年保费下滑与其业务结构变动有关。事实上,早在2016年开始,吉祥人寿就开始主动进行产品结构调整,进行转型。

数据显示,2016年以前,万能险产品占吉祥人寿规模保费比徘徊在7成左右,在2016年转型后,万能险占比有所下滑,同时加大中长期价值产品营销力度,但初期基于营销成本高于短存续期产品成本,导致费用支出大幅增加。

2018年,吉祥人寿个人健康险业务实现保费收入3.01亿元,同比翻倍,个人意外险出现约4倍的涨幅,而个人寿险业务则出现约52.78%的减幅,从50.05亿元锐减至23.63亿元。业务结构的阵痛还未消失,2019年上半年,吉祥人寿合计实现12.66亿元保险业务收入,同比下滑40%。

值得注意的是,吉祥人寿的窘境不仅于此,伴随着业务开展,吉祥人寿出现偿付能力大幅下滑,2017年末,吉祥人寿核心偿付能力充足率为71.91%、综合偿付能力充足率为80.39%,低于监管要求。此后,吉祥人寿风险综合评级被降为C类。

正是因吉祥人寿此前业绩表现不佳,历史年度均为亏损,因此评估机构最终选择以市场法和资产基础法对吉祥人寿进行评估。数据显示,吉祥人寿股东全部权益在2018年末的市场价值为34.99亿元,与账面所有者权益20.27亿元相比,增值率为72.58%,最终吉祥人寿4000万股股权评估值为4040.80万元。

事实上,即将产生股权变动的吉祥人寿,或正迎来新的发展周期。2018年末,吉祥人寿获增资事项获批,注册资本从11.63亿元,增至34.63亿元,其偿付能力也实现回升,2019年2季度末,吉祥人寿核心、综合偿付能力充足率分别达到189.69%和198.31%,风险综合评级回升至B类,满足监管要求。

近期,吉祥人寿刚满七年经营年度,在2019年实现换帅,开始迈入新三年发展周期。对于未来的发展,吉祥人寿表示,将加大以健康险等为代表的长期保障型产品的开发;以客户体验为核心,进一步打造“便捷”服务平台,降本增效,推动“价值吉祥、特色吉祥、数字吉祥”建设。

从具体的转型动作来看,吉祥人寿曾表示,将通过实施政策、资源的倾斜,持续强化销售人员价值业务销售技能,完善价值业务激励机制,推动价值业务发展。

在寿险业内“七平八盈”的行业规律下,净亏损已大幅缩减的吉祥人寿,或将迎来盈利时期,未来转型情况如何,能否在2019年实现盈利,均值得期待。

- 标签:

- 编辑:孙宏亮

- 相关文章