彩票、与ROE指数基金

独自一人买彩票中奖的概率很低,但如果一大群人一起买,中大奖的概率就会大大增加,最后根据各自下注金额来分配奖金,岂不美哉?

有常识的人也许会对此表示不屑,“彩票是负和游戏,从数学期望值来看买的越多亏的越多,媒体的报道存在严重的幸存者偏差,误导了人们买彩票中奖的概率。”

那是否存在某种方式能算出下一期彩票的开奖号码,从而提高获奖的概率呢?极低的投入、超高的回报,如果能选出中奖几率更大的号码,那么彩票指数基金也许会由于其惊人的回报率成为有史以来最成功的商业模式之一!

很遗憾,彩票下一期的中奖号码是无法被预测的,因为下一期的中奖号码与上一期的之间不存在任何关联,每一个号码的中奖概率都是平等的,每一次开奖都是独立事件。

巴菲特在少年时曾痴迷于。他阅读了几百本关于预测的书,查看过去的记录,形成自己的预测系统,用实际比赛的结果检测。

巴菲特的痴迷,源于他对预测的热爱。区别于彩票的纯随机游戏,显得不那么“公平”。马匹们的身体素质以及骑师们的技术存在优劣,这导致了马匹之间的胜出记录有规律可循,具有了一定的可预测性。当预测胜率高于赔率时,一个投资而非投机的机会出现了。

我们前面的一篇文章(ROE——巴菲特最爱的指标)介绍了ROE在价值投资中的重要性。现在,让我们聊聊ROE的可预测性。

企业就像马匹,管理层就像骑师,优秀的企业能以更少的账面净资产创造更多的净利润,而卓越的管理层也能更高效地运用自有资本,那么能维持高ROE的企业或者说历史胜率高的企业是否能在之后的竞争中再次获胜?

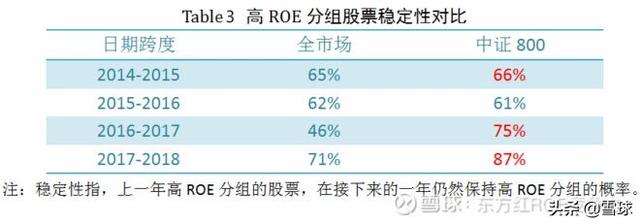

对中证800成分股按ROE进行分组:不考虑行业因素,将成分股分为5组,分别为高、较高、中、较低和低。具体分类如下:

我们把五类股票,当做五匹,在2014年至2017年区间内,我们观察下那些冠军(最高ROE组),在下一场比赛(随后一年的ROE)的表现如何,有多大概率还是冠军(维持在最高ROE组),又有多大概率马失前蹄,跑出垫底(最低ROE组)的成绩?

1、上一年那些优胜选手,在接下来的一年中至少有61%的概率继续保持冠军(ROE≥15%),有超过80%的概率保住亚军(ROE≥10%),马失前蹄(ROE≤2%)的概率不足2%;

2、而那些成绩拙劣的选手,平均只有不足7%的概率“麻雀变凤凰”(ROE由≤2%变为≥15%),在下一场上演“黑五奇迹”。

选择较大市值的高ROE股票,这种策略能够在一定程度上避免“幸存者偏差”(ROE大幅下降)带来的风险。例如中证东方红竞争力指数,也正是因此采用中证800成分股作为股票池,选出高ROE股票,相比于其他的高ROE策略组合,力争发挥在ROE稳定性上的优势。

对于采用过去ROE编制的指数基金,我们要担心的一个问题是,那些跑的比去年差的,能够给基金造成多大的伤害?

举个形象点的例子,用表1最右列17-18年的数据。如果我们从17年的比赛中,挑选100匹冠军马,在下一轮比赛中,87匹依然是冠军,8匹是季军,三、四名有10匹,没有垫底。

采用最严格的标准,我们可以把87匹依然是冠军的称为“幸存者”,他们的冠军奖金是“幸存者偏差”,把季军、亚军等剩下的所有参赛者称为“死亡者”(这真是非常严格),他们的奖金(如有)和冠军奖金的差异称之为“死亡者偏差”。

我们将上一年高ROE分组的股票分为两类,一类是在当年继续保持高ROE分组的股票,另一类是当年ROE小于15%的股票,假设在当年7月1日分别买入这两类股票,于下一年6月30日卖出,则两类股票的收益差分布乘上转移概率分布即可定义为“死亡者偏差”。(采用7月1日作为调仓日期,是在上一年年报全部公布以后,是一个比中证东方红竞争力指数实际做法更苛刻的调仓方式)

1、指数基金能够成立的两个重要逻辑是,资本市场长期而言是个正和博弈,以及指数的构建逻辑存在对未来优异表现的合理预测。

2、ROE指数在中国资本市场中,已经表现出了良好的稳定性和可预测性,历史高ROE的长期优异表现提供的超额收益,看似是“幸存者偏差”,但当我们把“死亡者偏差”从指数中扣除后,得到的综合收益结果依然是非常优异。单单以“幸存者偏差”来否定ROE指数的价值是不恰当的。